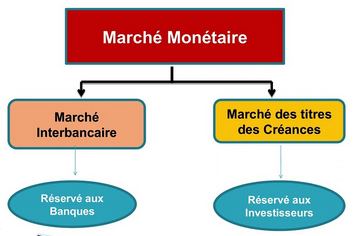

Le marché monétaire, l'un des piliers du système financier

Sur le marché monétaire, les institutions financières, les banques et les gouvernements échangent des dettes à court terme. Ces transactions impliquent de gros volumes d'argent.

Un grand nombre de ces transactions ont lieu pendant la nuit. Les banques utilisent souvent le marché monétaire pour garantir les réserves minimales requises par le système financier.

Sur le marché monétaire, les banques se prêtent de l'argent entre elles, avec un délai de remboursement très court. Ces prêts impliquent des taux plus élevés que ceux pratiqués par les banques pour les prêts individuels.

Le marché monétaire est considéré comme une opération à court terme. En effet, les prêts entre institutions et banques sont consentis pour des durées allant de 1 jour à 270 jours.

Il existe divers instruments et mécanismes d'intervention sur le marché monétaire, qui seront examinés plus en détail ci-dessous.

Les particuliers peuvent-ils participer au marché monétaire ?

Nous avons mentionné que de grands volumes d'argent sont impliqués dans chaque transaction sur le marché monétaire. Les participants offrent et reçoivent des prêts importants et pertinents pour de courtes périodes de temps.

À première vue, cela semble laisser les investisseurs individuels en dehors des marchés monétaires. Mais ce n'est pas le cas. Si vous recherchez un type d'investissement à très faible risque, mais aussi à faible rendement, le marché monétaire peut être une bonne option.

Les particuliers et les petits investisseurs peuvent participer à ce marché. Il y a deux instruments très importants pour participer. L'une des plus populaires consiste à acheter des parts dans un fonds commun de placement dont les actifs sous-jacents se trouvent sur le marché monétaire.

Une autre solution consiste à acheter des certificats de dépôt (CD) à court terme ou des obligations qui sont également de bonnes alternatives pour participer à ce marché monétaire.

Si vous avez déjà un courtier, il peut vous conseiller et, par son intermédiaire, acquérir des actions du marché monétaire.

Voici quelques façons de participer. Le gouvernement américain émet périodiquement des bons du Trésor (obligation d'État) pour le marché monétaire. Ces instruments ont des échéances allant de quelques jours à 2 ans. Des entités telles que les banques d'investissement achètent de gros volumes de ces billets et les placent ensuite sur le marché pour les investisseurs individuels.

Les investisseurs individuels peuvent acheter des bons du Trésor directement sur le site Web du département du Trésor américain.

Instruments du marché monétaire

En tant qu'élément indispensable du système financier, le marché monétaire fournit à ses participants une variété d'instruments financiers. Celles-ci sont destinées à assurer le bon fonctionnement de ce marché.

Fonds communs de placement

Pour vous donner une idée, sur le marché monétaire, les prêts entre grands participants vont de 5 millions à 1 milliard de dollars. Il est clair que l'investisseur individuel est loin de pouvoir participer directement.

Cependant, il existe des fonds communs de placement qui investissent dans des produits du marché monétaire. Ces fonds sont ouverts aux investisseurs individuels. Ils constituent une excellente occasion d'investir dans un marché à faible risque, mais à faible rendement.

Les fonds communs de placement qui détiennent des sous-jacents du marché monétaire cherchent à ce que la valeur liquidative par action maintienne un ratio de 1 $. Une rupture en dessous de cette parité pourrait provoquer l'effondrement du fonds. Quelque chose qui s'est produit pendant la crise financière de 2008.

Certificats de dépôt (CD)

Ces instruments peuvent ou non être considérés comme des fonds du marché monétaire définis par la durée du certificat. Il existe des CD dont l'échéance peut aller jusqu'à 10 ans.

Toutefois, pour ceux qui veulent participer au marché monétaire, il existe des certificats dont la durée varie de trois à six mois.

Comme vous pouvez l'imaginer, le montant du dépôt et les conditions choisies définiront l'ampleur du taux d'intérêt. Des montants plus importants et des durées plus longues permettent d'obtenir de meilleurs taux d'intérêt.

Commercial Papers

Nous avons choisi de conserver le nom de cet instrument en anglais, car il n'existe pas de traduction appropriée.

Il s'agit de documents pour l'achat et la vente de prêts non garantis entre de grandes entreprises. Ces prêts sont à court terme et sont accordés à des entreprises très solvables. Pour cette raison, et malgré l'ampleur des chiffres en jeu, ils ne comportent pas de risques élevés.

Acceptations bancaires

Cet instrument est largement utilisé dans le commerce extérieur. Il s'agit d'une lettre de crédit internationale. Ce document est accordé par la banque à un exportateur ou à un importateur et sert de garantie de paiement pour l'opération.

Il s'agit d'un instrument négociable. Il existe un marché secondaire où les acceptations bancaires peuvent être achetées et vendues à rabais. C'est pourquoi ils font partie du marché monétaire.

Accords de rachat

Ces opérations sont également appelées "opérations de pension". Il s'agit de la vente de bons du Trésor ou d'autres actifs financiers à très courte échéance, généralement un jour. Le vendeur accepte alors de racheter les actifs à un prix déterminé à l'avance.

Jusqu'à présent, ce sont les principaux instruments financiers impliqués dans le marché monétaire. C'est grâce à ces instruments et aux participants qui les soutiennent que le système financier est soutenu. Le marché monétaire est un élément fondamental du bon fonctionnement du crédit dans le système capitaliste.

Compte du marché monétaire

Comme un compte d'épargne traditionnel, un compte du marché monétaire peut être ouvert dans les banques et les coopératives de crédit.

Les caractéristiques qui différencient ces comptes d'un compte traditionnel font qu'ils présentent des avantages et des inconvénients que nous allons démêler.

Les institutions qui proposent ce type de compte exigent généralement un montant de dépôt minimum. En même temps, le titulaire du compte doit maintenir un solde déterminé. En cas de rupture de ce solde, le compte sera transformé en un compte d'épargne courant traditionnel. Ces deux caractéristiques peuvent être considérées comme des inconvénients des comptes du marché monétaire.

Les comptes du marché monétaire, quant à eux, offrent aux titulaires de comptes des taux d'intérêt plus élevés qu'un compte d'épargne traditionnel. Les dépôts sur les comptes du marché monétaire sont assurés par divers organismes.

Certains comptes du marché monétaire offrent aux titulaires des cartes de crédit et de débit. En outre, la disponibilité de l'utilisation limitée dans l'émission de chèques.

| Brokers | Plateformes | Dépôt minimum | Site officiel |

|---|---|---|---|

| MetaTrader 4 et 5 | 100 € | ||

| xStation 5 | 1 € | ||

| MetaTrader 4 et 5 ActivTrader, TradingView | 100 € | ||

| eToro | 50 € | ||

| IG, ProRealTime, MT4, L2 Dealer | 300 € | ||

| Le trading de CFD repose sur la spéculation et implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs (70 à 80% des comptes d'investisseurs particuliers perdent de l'argent). | |||

Les fonds du marché monétaire, une option pour les investisseurs

Rappelons qu'un fonds commun de placement est un instrument financier qui met en commun l'argent de nombreux investisseurs et le réinvestit ensuite dans divers actifs financiers. Ces actifs peuvent être des actions, des obligations, des instruments du marché monétaire. Les fonds communs de placement génèrent un rendement grâce aux actifs qu'ils détiennent comme placements. Ceux qui investissent dans ces fonds le font en acquérant des parts du fonds.

Investir sur le marché monétaire, pour l'investisseur individuel, n'est possible que sur la base de certains instruments. L'un de ces instruments est le fonds du marché monétaire.

En pratique, les fonds du marché monétaire fonctionnent à peu près de la même manière que n'importe quel fonds commun de placement. Leur particularité est que leurs investissements sont basés sur des actifs du marché monétaire.

Les gestionnaires d'un fonds du marché monétaire cherchent à obtenir les résultats suivants avec leurs investissements :

- Générer un flux régulier et garanti de rendements grâce aux intérêts sur les actifs.

- Assurer une parité de 1 $ de la valeur liquidative par action.

- Opérer avec une faible exposition aux risques.

Comme vous pouvez le constater, un fonds du marché monétaire est une alternative à faible risque pour votre argent. En revanche, il n'est pas possible d'obtenir une bonne appréciation du capital investi avec cet instrument.

Les investisseurs utilisent généralement leur investissement dans un fonds du marché monétaire pour préserver leur argent avant de faire le saut vers un investissement plus risqué.

Comment ces fonds fonctionnent-ils ?

Les fonds du marché monétaire fonctionnent d'une manière qui n'est généralement pas différente de celle de tout autre fonds commun de placement. Leur particularité est qu'ils investissent leur capital dans des actifs du marché monétaire.

Ces fonds collectent l'argent des investisseurs, qui achètent des actions ou des parts. Ces actions peuvent être achetées et vendues directement aux gestionnaires du fonds. Cela se fait une fois par jour, une fois que la valeur nette d'inventaire a été établie.

Les fonds du marché monétaire doivent, comme les autres fonds communs de placement, se conformer aux règles des régulateurs financiers. Ces fonds font l'objet d'un examen minutieux de la part de la Commission américaine des valeurs mobilières et des changes (SEC).

Les différents types de fonds du marché monétaire

Nous avons déjà vu qu'un fonds du marché monétaire investit dans différents instruments de dette à court terme. Selon le type d'instruments dans lesquels le fonds investit, nous aurons une classification particulière.

Prime Money Funds

Ces fonds du marché monétaire investissent dans des billets de trésorerie et des créances prioritaires à taux variable. Il s'agit de titres émis par des sociétés et des organismes publics. Sont exonérés les titres et obligations émis par le Trésor américain.

Fonds monétaires gouvernementaux

Dans ce type de fonds, les gestionnaires détiennent 99,5 % des investissements en espèces, en titres émis par les gouvernements et en accords de rachat, qui sont garantis.

Fonds de trésorerie

Il s'agit d'un fonds du marché monétaire qui oriente ses investissements vers des titres et des titres de créance à court terme émis par le Trésor américain.

Fonds exonérés d'impôts

Certains fonds fondent leur stratégie d'investissement sur le marché monétaire en achetant des titres exonérés d'impôts. Cela permet au fonds de soulager ses investisseurs de l'impôt fédéral sur le revenu. Parfois, ils peuvent aussi éviter de payer des impôts d'État.

Ces fonds investissent généralement dans des obligations de dette municipale et autres titres similaires.

Caractéristiques particulières d'un fonds du marché monétaire

Si, dans la pratique, un fonds du marché monétaire fonctionne de la même manière que les autres fonds communs de placement, il existe certaines caractéristiques particulières qu'il convient d'analyser.

La parité de la valeur nette d'inventaire (VNI)

C'est l'un des aspects qui distinguent le fonds du marché monétaire des autres fonds communs de placement. Dans ce dernier, la valeur nette d'inventaire par action (VNI) est déterminée en fin de journée et en fonction de la performance des investissements. La VNI ou le prix de l'action du fonds peut augmenter si ses investissements ont été performants. Ou il peut baisser si ses investissements ont baissé sur le marché.

Dans les fonds du marché monétaire, en revanche, leurs gestionnaires s'efforcent de maintenir la VNI à la parité de 1 dollar. Si, pour une raison ou une autre, le fonds obtient un rendement excédentaire de ses investissements, il le distribue sous forme de dividendes à ses actionnaires.

En développant cette parité, les gestionnaires sont obligés de distribuer des dividendes de manière régulière. Cela garantit aux investisseurs un flux de revenus régulier.

La rupture de la parité

Que se passe-t-il lorsque la parité de 1 dollar par VNI s'effondre ? Cette situation peut se produire pour diverses raisons et il est clair que le fonds est confronté à un problème.

Cette rupture de parité dans un fonds monétaire peut être transitoire en raison des fluctuations du marché. Toutefois, si la situation persiste, il est probable que les investisseurs ne seront pas en mesure de récupérer les frais d'exploitation du fonds.

Lorsque cela se produit, il existe un risque que le fonds ne soit pas en mesure de répondre aux demandes de rachat qui se produisent quotidiennement. Dans une telle situation, les régulateurs peuvent demander la liquidation du fonds. Cela entraîne des pertes considérables pour les investisseurs.

C'est ce qui s'est passé en 2008. Après l'effondrement de Lehman Brothers, l'un des fonds monétaires les plus populaires a subi une rupture de parité. Le Fonds primaire de réserve détenait des millions de dollars en obligations de Lehman Brothers. Les investisseurs ont paniqué et ont demandé un rachat. La parité s'est effondrée à une VNI de 0,97 $. À ce moment-là, le chaos s'est emparé des marchés monétaires.

Réglementation de ces fonds

Les fonds du marché monétaire sont sous la surveillance de la Securities and Exchange Commission (SEC). Sa surveillance s'étend au type d'actifs dans lesquels le fonds investit et que la parité de la VNI peut être garantie.

Le fonds doit investir l'argent de ses actionnaires dans des titres de créance à court terme bien notés. Ces titres doivent avoir une échéance ne dépassant pas 13 mois. Toutefois, comme exigence supplémentaire, l'échéance moyenne pondérée (EMP) ne doit pas dépasser 60 jours.

Grâce à ces exigences, les régulateurs garantissent que le fonds du marché monétaire n'investit que dans des instruments très liquides.

Enfin, une autre exigence pour les gestionnaires de fonds est qu'ils ne peuvent pas investir plus de 5% du capital dans un même émetteur. Les exceptions à cette règle sont les titres émis par le gouvernement et les accords de rachat.

N'oubliez pas que les fonds du marché monétaire ne bénéficient pas d'une assurance FDIC ou d'une assurance similaire. Nous constatons ici une différence importante par rapport aux comptes du marché monétaire dont les fonds sont assurés.