Les gourous du trading : talent, chance ou ni l'un ni l'autre ?

Les gourous du trading sont-ils talentueux, chanceux ou jouent-ils à un tout autre jeu (la vente) ?

Nous présenterons différents points de vue et discours courants, puis nous verrons quelle est la réalité.

Points clés à retenir :

- Le trading peut être basé sur les compétences, en fonction de l'avantage et de l'exécution. Le jeu au casino est toujours un jeu à espérance négative où la maison finit toujours par gagner à long terme, à condition d'avoir suffisamment d'essais.

- Sur les marchés (et dans des jeux comme le poker), vous pouvez faire pencher la balance en choisissant quand parier, combien risquer et en limitant les pertes tout en laissant les scénarios +EV (valeur attendue) se dérouler.

- Les gains importants à court terme ne prouvent pas nécessairement l'habileté. Ils reflètent souvent simplement la chance et la variance.

- Les « gourous du trading » mettent souvent en avant quelques cas exceptionnels chanceux et cachent les nombreux perdants discrets (biais de survie).

- Un véritable avantage provient d'une stratégie éprouvée, d'un contrôle des risques et d'un capital suffisant pour a) survivre à de longues séries de pertes ou de baisses et b) rendre le trading intéressant dès le départ.

- Les institutions s'appuient sur des données, des backtests et des mesures ajustées au risque.

- Le trading n'est pas automatiquement un jeu de hasard, mais la plupart des traders particuliers jouent effectivement au hasard, car ils tradent sans avantage avéré ni plan de gestion des risques solide.

Distinguer le trading du jeu d'argent

La frontière entre le trading sur les marchés financiers et le jeu d'argent dans un casino est souvent floue aux yeux du grand public.

Les deux impliquent de risquer des capitaux avec un résultat incertain à des degrés divers, et les deux provoquent psychologiquement des réponses neurochimiques similaires impliquant le risque et la récompense.

Ce qui les différencie, ce sont les mécanismes sous-jacents, les probabilités mathématiques et le rôle de l'action humaine.

Comprendre cette distinction est la première étape pour passer du statut de spéculateur, qui se contente essentiellement de faire des suppositions, à celui de trader professionnel.

Les mécanismes du jeu : un jeu à valeur attendue négative

Le jeu, en particulier dans le contexte des jeux « de maison » comme la roulette, les machines à sous ou les billets de loterie, est défini par des probabilités rigides et immuables.

Ces jeux sont mathématiquement conçus pour avoir une valeur attendue négative (-EV) pour le joueur.

Dans un jeu à EV négatif, les chances sont fixées contre vous.

Par exemple, à la roulette américaine, parier sur le « rouge » rapporte 1:1, mais la présence des « 0 » et « 00 » verts signifie que vous avez moins de 50 % de chances de gagner.

Tant que la maison plafonne la mise maximale à des fins de gestion prudente des risques, elle est assurée de gagner avec un volume suffisant.

Par conséquent, pour le joueur, aucune « stratégie », aucune pensée positive ni aucune gestion de sa bankroll ne peuvent modifier la probabilité statique de l'endroit où la bille va atterrir.

La loi des grands nombres stipule que même si vous pouvez connaître des variations à court terme (séries de victoires), si vous jouez suffisamment longtemps, vous êtes statistiquement assuré de perdre.

Dans le jeu, le temps et le nombre d'essais sont vos ennemis ; plus vous jouez longtemps, plus vos résultats se rapprocheront de l'espérance mathématique du jeu : l'avantage est en faveur du casino.

Trading et poker : jeux d'information incomplète

En revanche, le trading et le poker sont classés comme des « jeux d'information incomplète ».

Contrairement à une machine à sous, dont l'algorithme interne est fixe, les marchés financiers et les mains de poker sont des environnements dynamiques.

Ici, les résultats ne sont pas prédéterminés par un avantage rigide de la maison, mais sont influencés par une convergence de variables, de probabilités et, surtout, de décisions des joueurs.

La caractéristique déterminante du trading est que le participant peut influencer la valeur attendue de ses actions.

Un trader averti n'accepte pas les cotes fixes ; il recherche des scénarios à risque et rendement asymétriques.

La formule de la valeur attendue dans ce contexte est la suivante :

EV = (probabilité de gagner * $ si gain) – (probabilité de perdre * $ si perte)

Dans le trading, contrairement à la roulette, vous avez le contrôle sur ces variables.

Vous pouvez choisir de ne pas trader (passer) lorsque la configuration est mauvaise.

Vous pouvez réduire vos pertes rapidement afin de minimiser leur montant, ou laisser courir un gagnant afin de maximiser le montant gagné.

Ainsi, en faisant preuve d'habileté et de discipline, un trader peut renverser les cotes afin de créer un système à valeur attendue positive (+EV).

Comment faire ?

Cela dépasse le cadre de cet article, mais nous proposons divers articles sur les stratégies et les différentes approches pour y parvenir, y compris des méthodes plus passives.

Comment les attentes négatives dans le trading peuvent tromper les gens

Un trader peut acheter un lot d'actions et réaliser un profit.

Mais la plupart du temps, il ne surpasse pas un indice, surtout à long terme.

Les coûts de transaction réduisent les profits. Les impôts aussi. Les erreurs comportementales aggravent également les problèmes, par exemple en achetant des actions lorsqu'elles sont en vogue et en les vendant précipitamment lorsqu'elles ne le sont plus.

Dans le même temps, ils ont encore de bonnes chances de s'en sortir gagnants.

« Politique optimale »

La preuve la plus solide que le trading et le poker sont des activités basées sur les compétences (plutôt que sur le pur hasard) réside dans l'existence de « politiques gagnantes ».

Des chercheurs ont développé des robots de poker (tels que Pluribus ou Libratus) qui battent systématiquement les meilleurs professionnels humains, à condition de disposer d'un échantillon suffisamment large.

Si le poker était un pur jeu de hasard, un bot ne pourrait pas dominer statistiquement sur un échantillon de grande taille ; cela reviendrait essentiellement à lancer une pièce de monnaie.

Le fait que ces bots gagnent montre qu'il existe une « politique optimale », c'est-à-dire une manière mathématiquement supérieure de prendre des décisions en fonction des informations disponibles.

Dans le domaine du trading, ce concept de politique est identique à celui d'un plan de trading. Un trader qui opère avec un état d'esprit de joueur poursuit la dopamine procurée par la « victoire ».

Un trader qui opère avec un état d'esprit professionnel se concentre sur l'exécution de sa politique (stratégie ou stratégies).

Il comprend que les résultats individuels des transactions sont proches du hasard (variance) – ou, pour les détenteurs d'actifs à long terme, que les horizons à court terme sont très proches du hasard – mais que si sa stratégie est +EV, sa courbe de capital à long terme augmentera.

Un exemple simple est celui des fonds indiciels. Les entreprises génèrent des bénéfices, qui sont ensuite capitalisés dans le cours de l'action ou vous sont reversés sous forme de dividendes et de distributions.

Démystifier le discours des gourous : le piège du biais de survie

Les traders en herbe tombent souvent sous le charme des « gourous du trading », ces formateurs ou influenceurs qui affichent des captures d'écran montrant des gains colossaux et prétendent détenir la formule secrète de la richesse.

Mais les simulations mathématiques révèlent que ces réussites ne sont souvent pas le fruit d'un talent particulier, mais d'anomalies statistiques exploitées pour vendre des formations.

La simulation : réussir sans talent

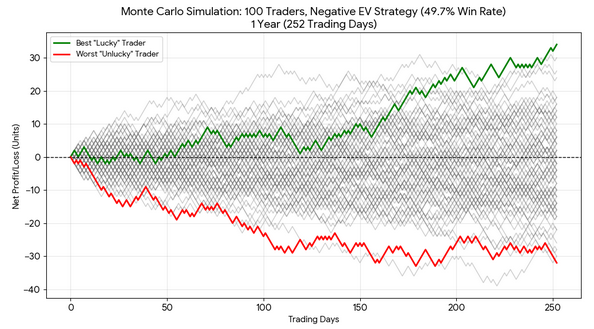

Pour comprendre comment une stratégie sans valeur peut produire des traders « rentables », nous nous penchons sur une simulation spécifique impliquant une valeur attendue (EV) nette nulle.

Faisons une expérience dans laquelle nous simulons 100 traders utilisant une stratégie qui n'a absolument aucun avantage statistique.

Il s'agit d'une stratégie de « pile ou face » : sur une période infinie, le rendement attendu est exactement nul (sans tenir compte des commissions). Logiquement, on pourrait supposer que les 100 traders atteindraient simplement le seuil de rentabilité.

En tenant compte des commissions aller-retour, disons que les chances sont de 49,7 %/50,3 %.

La probabilité évolue selon une « marche aléatoire ».

Dans la simulation, bien que la stratégie soit mathématiquement sans valeur avant commissions (EV = 0 $), les résultats sont très variés en raison de la variance à court terme.

- La majorité des traders oscillent autour du seuil de rentabilité ou affichent un bénéfice de +/- 20 unités.

- Dans la réalité, en raison d'erreurs comportementales, une grande partie d'entre eux perdraient tout leur capital à cause d'une série de malchances.

- La plupart perdent de l'argent.

Les traders qui ont été rentables ne sont pas « meilleurs » que les autres. Ils ont suivi exactement les mêmes règles.

Ils ont simplement suivi un « chemin d'échantillonnage chanceux » où la distribution des faces et des piles leur a été favorable à court terme.

Le piège du biais de survie

Cette réalité statistique est à l'origine du « piège du gourou ».

Les résultats sont rarement vérifiés sur de longues périodes. Au lieu de cela, le secteur s'appuie sur le biais de survie.

Le biais de survie est l'erreur logique qui consiste à se concentrer sur les personnes ou les choses qui ont « survécu » à un processus et à négliger celles qui n'y ont pas survécu en raison de leur manque de visibilité.

- La parade des valeurs aberrantes – Le gourou prendra les traders de la simulation (les valeurs aberrantes chanceuses) et les présentera comme la preuve que le système fonctionne. Ils sont interviewés, donnent des témoignages et sont présentés comme « toujours rentables ».

- La majorité silencieuse – La majorité des traders qui ont perdu de l'argent ou qui ont atteint le seuil de rentabilité sont ignorés.

- Le « dévouement » manipulateur – Lorsque les nouveaux étudiants échouent en utilisant la même stratégie Net Zero EV, le gourou ne blâme pas le système. Au lieu de cela, il pointe du doigt les étudiants qui ont réussi et dit : « Ils ont réussi parce qu'ils étaient dévoués. Vous avez échoué parce que vous n'aviez pas le bon état d'esprit. »

Ce discours déplace efficacement la responsabilité d'une stratégie mathématiquement défaillante vers la psychologie ou les lacunes de l'individu.

Il convainc l'étudiant que la variable du succès est l'effort, plutôt que l'avantage mathématique.

Lorsque vous comprenez ce piège, vous réalisez que quelques captures d'écran montrant des rendements élevés n'ont aucun sens sans un échantillon de grande taille et un avantage vérifié et testé.

Ce qui fait réellement un trading rentable

L'« avantage » mathématique est très important, mais il ne garantit pas pour autant un profit.

Même avec un avantage, vous pouvez toujours tout perdre ou vous enfoncer dans un trou dont vous ne pourrez pas vous sortir.

L'écart entre la probabilité théorique et la performance réelle dépend de la variance, de l'endurance psychologique, et il est très utile de disposer d'un capital important.

Risque élevé, même avec un avantage

Il est courant de croire à tort qu'une stratégie à valeur attendue positive (+EV) agit comme une imprimante à argent infatigable.

En réalité, la probabilité signifie que vous allez obtenir d'importants écarts qui joueront en votre faveur ou en votre défaveur.

Il existe un risque de séquence.

La plupart des traders de notre exemple précédent ont subi une perte supérieure à leur capital initial.

Cela implique que pour survivre à une stratégie « gagnante », il faut souvent disposer de réserves de capital de qualité. Si vous commencez avec 10 000 dollars et que votre stratégie présente un écart type qui fait baisser votre capital de 12 000 dollars avant de le faire remonter à 50 000 dollars, vous auriez fait faillite (« ruine du joueur ») bien avant de réaliser ce profit.

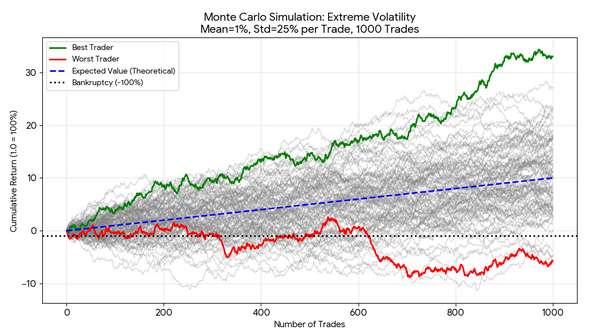

Faisons cet exercice :

- Avantage = positif (rendement moyen = 1 % par transaction)

- Taux de réussite = ~51,6 % (impliqué par la distribution moyenne/standard)

- Volatilité = élevée (écart type = 25 % par transaction)

Nous pouvons voir qu'avec cet avantage, nous obtenons un bénéfice attendu d'environ 10 % après 1 000 transactions.

Nous pouvons également constater que malgré cet avantage, de nombreux traders ont subi des pertes.

Si certains d'entre eux ont utilisé un effet de levier, par exemple via des contrats à terme ou d'autres techniques à effet de levier plus élevé, cela aurait mal tourné.

Le fait de perdre de l'argent après 1 000 transactions avec une stratégie gagnante démontre que le « long terme » est plus long que ce que beaucoup d'êtres humains peuvent supporter.

Cela est dû à la loi des grands nombres. La convergence vers la moyenne attendue prend du temps ; 1 000 transactions peuvent tout simplement être un échantillon trop petit pour lisser la variance d'une stratégie volatile.

C'est pourquoi, dans certaines stratégies, le contrôle de la volatilité et la protection contre les risques extrêmes sont si importants.

L'approche institutionnelle (compétence)

Les traders particuliers se voient souvent vendre le rêve de « lire le téléscripteur » ou de trouver des « modèles magiques », mais le trading institutionnel fonctionne différemment.

Quantitatif vs discrétionnaire

Les institutions ne se fient pas à leur « intuition ».

Elles s'appuient sur des recherches quantitatives et sur la compréhension des mécanismes de cause à effet qui expliquent pourquoi les marchés agissent comme ils le font.

Elles recherchent les erreurs de tarification statistiques, les petites inefficiences du marché (par exemple, l'écart de 0,05 % entre le prix des contrats à terme sur l'or et celui des ETF sur l'or) qui peuvent être exploitées.

Backtesting

Un gourou peut vous montrer un graphique où une stratégie a fonctionné cinq fois de suite.

Une institution appliquera cette stratégie à plus de 20 ans de données tick, en tenant compte des slippages, des commissions et de l'impact du marché, puis la soumettra à des tests de résistance avec des simulations de Monte Carlo et éventuellement d'autres données synthétiques pour voir comment elle se comporte en cas de krach boursier.

Acquisition de données propres

Les institutions paient des millions pour obtenir des flux de données « propres », car elles savent qu'une stratégie basée sur des données erronées est une illusion.

Les indicateurs des gourous sont trompeurs

L'« industrie des gourous » prospère grâce à des indicateurs qui stimulent la dopamine mais masquent les risques.

Taux de réussite

Un taux de réussite de 90 % semble incroyable, mais il n'a aucun sens sans le rapport risque/récompense.

Si vous gagnez 1 $ neuf fois et perdez plus de 10 $ une fois, vous avez un taux de réussite de 90 % et une espérance négative.

Par exemple, vendre à découvert des options OTM fonctionne très bien la plupart du temps, jusqu'à ce que vous subissiez une perte importante.

Dollars par mois

« J'ai gagné 10 000 $ ce mois-ci ! » est une affirmation inutile si l'on ne connaît pas la taille du compte.

Gagner 10 000 $ sur un compte de 100 000 $ est impressionnant (10 %), mais pas nécessairement durable (100 %+ par an).

Gagner 10 000 $ sur un compte de 10 000 000 $ est une erreur d'arrondi (0,1 %).

Les véritables indicateurs

Les professionnels s'intéressent aux indicateurs ajustés au risque tels que le ratio de Sharpe (rendement par unité de risque), le drawdown maximal et le facteur de profit.

Ces indicateurs mesurent la qualité des rendements, et pas seulement leur quantité.

Conclusion

La distinction entre le trading et le jeu est mathématiquement réelle et concerne la quantification d'un avantage.

Mais dans la pratique, elle est souvent illusoire et l'échantillon n'est pas suffisamment grand pour permettre de se prononcer.

Les jeux de casino tels que les machines à sous, la roulette, etc. offrent un résultat négatif fixe ; les marchés financiers, en revanche, offrent la possibilité théorique d'une valeur attendue positive (+EV).

Un trader peut techniquement faire pencher la balance en sa faveur, passant ainsi du statut de joueur à celui d'opérateur professionnel.

Il s'agit alors d'une question de gestion des risques, d'évolutivité et de répétabilité.

Les « réussites » (ou prétendues réussites) qui dominent le trading de détail sont rarement le résultat d'un processus rigoureux.

Elles sont principalement le fruit d'un biais de survie. Comme le démontrent les simulations, une stratégie totalement inutile produira toujours un pourcentage de grands gagnants sur un horizon temporel apparemment suffisamment long, uniquement en raison de la variance aléatoire.

Ces cas exceptionnels chanceux peuvent ensuite être présentés et vendus comme la preuve d'un « système », tandis que la majorité silencieuse des perdants est ignorée ou considérée comme « peu dévouée », « ayant commis trop d'erreurs », « n'ayant pas suivi le système », etc.

En fin de compte, bien que le trading ne soit pas intrinsèquement un jeu de hasard, la plupart des traders particuliers jouent effectivement sans s'en rendre compte, du moins jusqu'à ce qu'ils obtiennent suffisamment de mauvais résultats pour réaliser qu'ils doivent changer leur façon de faire.

Ils confondent un « parcours chanceux » avec du talent et confondent la variance à court terme avec l'avantage à long terme.

Il est possible d'être véritablement rentable, mais cela nécessite d'accepter que même un avantage gagnant s'accompagne de volatilité et de baisses, et que la chance joue un rôle beaucoup plus important dans les résultats à court terme que la plupart ne veulent l'admettre.

Les meilleurs brokers de CFD

| Brokers | Plateformes | Dépôt minimum | Site officiel |

|---|---|---|---|

| MetaTrader 4 et 5 | 100 € | ||

| xStation 5 | 1 € | ||

| MetaTrader 4 et 5 ActivTrader, TradingView | 100 € | ||

| eToro | 50 € | ||

| IG, ProRealTime, MT4, L2 Dealer | 300 € | ||

| Le trading de CFD repose sur la spéculation et implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs (70 à 80% des comptes d'investisseurs particuliers perdent de l'argent). | |||