Comment Warren Buffett réussit-il à surpasser le marché ?

Si vous demandez à 100 personnes qui est l'investisseur le plus prospère au monde, probablement plus de la moitié d'entre elles (qui répondent) diront Warren Buffett.

La question est la suivante : son succès est-il dû à son talent, à la chance, au biais de survie ou à quelque chose d'explicable ?

Pour répondre à cette question, nous avons examiné un article universitaire rédigé par Andrea Frazzini, David Kabiller et Lasse Heje Pedersen (les deux premiers travaillaient chez AQR Capital Management au moment de la publication de l'étude).

Principale conclusion de l'étude : les performances de Buffett s'expliquent par un effet de levier modeste et une concentration disciplinée sur des actions sûres, bon marché et de grande qualité.

Points clés à retenir:

➡️ Des rendements extraordinaires pendant des décennies. Berkshire Hathaway a largement surpassé le marché, avec des rendements par unité de risque supérieurs à ceux de tout fonds commun de placement ou action de longévité similaire.

➡️ Il a essuyé des pertes. Buffett a perdu 44 % pendant la bulle Internet (et davantage en termes relatifs) et 40 % en 2008, mais son refus d'abandonner sa stratégie lui a permis de continuer à bénéficier de l'effet cumulatif.

➡️ L'effet de levier était important, mais modeste. Buffett a utilisé un effet de levier d'environ 1,6 pour 1, ce qui est faible selon les normes de Wall Street, mais puissant lorsqu'il est appliqué de manière sûre pendant des décennies.

➡️ Son avantage financier était unique. Les flottants d'assurance, les dettes avantageuses et les reports d'impôts lui ont permis de bénéficier d'un effet de levier bon marché, stable et à long terme, inaccessible à la plupart des investisseurs. Cette partie est difficile à reproduire pour l'investisseur moyen.

➡️ Les actions cotées en bourse ont surpassé les entreprises privées. Les meilleurs rendements de Buffett provenaient de sa sélection d'actions, tandis que les entreprises qu'il possédait lui apportaient stabilité et financement.

➡️ Il achetait trois choses à la fois :

- Des entreprises sûres et peu volatiles.

- Des entreprises bon marché se négociant en dessous de leur valeur intrinsèque.

- Des entreprises de haute qualité avec des bénéfices et une croissance durables.

➡️ Sa stratégie est systématique. Lorsqu'elle est reproduite à l'aide de modèles factoriels (faible risque, valeur, qualité et effet de levier modéré), les résultats de Buffett peuvent s'expliquer, ce qui prouve que son avantage résidait dans le fait d'appliquer le même style de manière répétée sur une longue période.

➡️ L'exécution est essentielle. Il ne suffit pas de connaître la formule. Buffett s'y est tenu pendant plus de 50 ans, tandis que d'autres ont abandonné des stratégies similaires pendant les périodes difficiles.

Les résultats obtenus par Buffett

Une stratégie à long terme payante

Lorsque les gens parlent de Warren Buffett, ils mettent souvent l'accent sur sa sagesse populaire, son charme paternel ou son talent pour dénicher les bonnes affaires.

Mais les chiffres sont encore plus impressionnants.

Si vous aviez investi un seul dollar dans Berkshire Hathaway à la fin de l'année 1976, vous auriez disposé de plus de 1 500 dollars à la fin de l'année 2011. Ce n'est pas une erreur.

Au cours de ces 35 années, Buffett a généré un rendement annuel moyen supérieur de 19 % à celui des bons du Trésor.

À titre de comparaison, le marché boursier dans son ensemble a enregistré un rendement supérieur d'un peu plus de 6 % à celui des bons du Trésor au cours de la même période.

Ce qui rend cela encore plus remarquable, c'est la constance. Berkshire Hathaway n'était pas une entreprise technologique qui a connu une ascension fulgurante pendant quelques années avant de s'essouffler.

Elle a connu une croissance régulière pendant des décennies, surmontant les récessions, les krachs, les bulles spéculatives et de nombreuses périodes de panique.

C'est cette endurance qui a permis à Buffett de passer du statut d'investisseur prospère à celui de l'une des personnes les plus riches au monde.

Au-dessus du lot

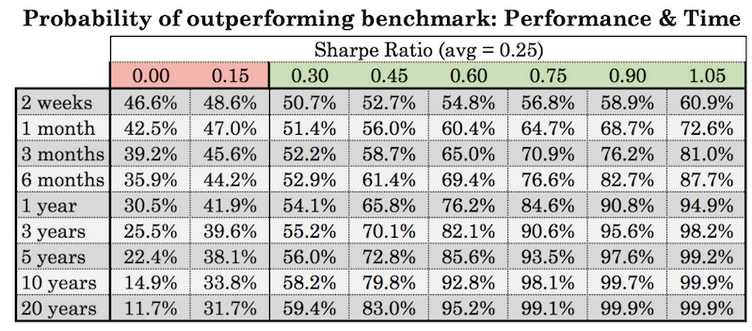

Pour comprendre à quel point cela est inhabituel, considérez l'indicateur utilisé par les professionnels : le ratio de Sharpe, qui mesure le rendement par rapport au risque. La plupart des traders et des investisseurs ont du mal à maintenir un ratio supérieur à 0,4 sur le long terme.

Berkshire Hathaway se situe à 0,76.

Cela peut sembler peu impressionnant, mais c'est le taux le plus élevé de toutes les actions ayant plus de 30 ans d'histoire. Il dépasse également tous les fonds communs de placement américains du même âge.

En termes simples, Buffett ne se contentait pas de gagner de l'argent. Il gagnait plus d'argent par unité de risque que quiconque depuis des décennies.

Et il l'a fait d'une manière que les autres ont rarement réussi à maintenir. Les fonds communs de placement vont et viennent. Les gestionnaires montent et descendent. Berkshire a continué à accumuler des intérêts composés.

Survivre aux périodes difficiles

Bien sûr, le parcours de Buffett n'a pas été sans heurts. L'une de ses plus grandes épreuves s'est produite pendant la bulle Internet.

De mi-1998 à début 2000, Berkshire a perdu 44 % de sa valeur boursière. C'était l'« ancienne économie ».

Dans le même temps, le marché global, porté par les actions de la « nouvelle économie », avait progressé de plus de 30 %.

Imaginez perdre près de la moitié de votre fortune alors que tout le monde autour de vous célèbre les gains à trois chiffres des entreprises point-com.

La plupart des gestionnaires auraient craqué. Les investisseurs auraient retiré leur argent, leur réputation aurait été ruinée et leur carrière aurait pris fin.

Julian Robertson, de Tiger Management, a jeté l'éponge en mars 2000, alors que le marché était au plus haut.

Mais Buffett avait construit quelque chose de différent.

Sa réputation et la structure de Berkshire lui ont permis de maintenir le cap.

Lorsque la bulle a finalement éclaté, Berkshire a rebondi, prouvant que la patience et la conviction peuvent être aussi précieuses que le choix des bonnes actions.

Pourquoi est-ce important ?

Buffett a déclaré que la première règle en matière d'investissement est de ne pas perdre d'argent.

Et la deuxième règle est de se souvenir de la règle numéro un.

Le fait est qu'il a en réalité perdu beaucoup, notamment environ 40 % en 2008.

Cela dit, il a refusé d'abandonner sa stratégie au moment où cela comptait le plus. Cette capacité à endurer des années difficiles sans broncher est peut-être le véritable secret de ses résultats extraordinaires.

Première interview télévisée de Warren Buffett – Discussion sur les principes d'investissement intemporels

Le rôle de l'effet de levier

Un moteur discret derrière les rendements

Buffett est souvent considéré comme le meilleur sélectionneur d'actions, mais il existe un autre ingrédient de son succès qui fait rarement la une des journaux : l'effet de levier.

En moyenne, Berkshire Hathaway a fonctionné avec un effet de levier d'environ 1,6 pour 1. En termes simples, pour chaque dollar de capitaux propres, Buffett contrôlait 1,60 dollar d'actifs.

Cela ne semble pas excessif par rapport à de nombreux fonds spéculatifs (Berkshire n'est pas un fonds spéculatif) qui ont parfois des ratios bien plus élevés.

Mais appliqué de manière constante pendant des décennies, avec les bons types d'actifs, cela a fait une énorme différence.

L'effet de levier a amplifié à la fois les gains et les risques de Berkshire. Si le marché offrait une bonne année à Buffett, l'effet de levier la rendait encore meilleure. Si les choses tournaient mal, les pertes étaient d'autant plus douloureuses.

L'idée n'était pas seulement d'utiliser l'effet de levier. Il s'agissait de trouver un moyen de l'utiliser de manière sûre et peu coûteuse, sans être contraint de vendre à perte lorsque les marchés se retournaient.

D'où venait l'argent ?

La plupart des investisseurs empruntent à des coûts élevés. Buffett, quant à lui, a exploité des sources de financement uniques qui lui ont donné un avantage intrinsèque.

Dette

Il y avait tout d'abord la dette, que Berkshire pouvait émettre à des conditions exceptionnellement favorables grâce à sa réputation solide comme le roc.

Pendant deux décennies, la société a même bénéficié d'une notation AAA, la plus élevée possible.

Certaines obligations AAA se sont même négociées avec une prime négative par rapport aux bons du Trésor américain.

Float d'assurance

Ensuite, et surtout, il y avait le float d'assurance. Les compagnies d'assurance encaissent les primes à l'avance et paient les sinistres plus tard.

Entre-temps, elles conservent l'argent, empruntant en fait aux assurés.

Pour la plupart des assureurs, ce flottant a un coût, car les pertes techniques grèvent les rendements. Buffett a si bien développé les activités d'assurance de Berkshire, comme GEICO et les unités de réassurance, que le flottant n'avait souvent que peu ou pas de coût.

Au fil des décennies, cela lui a permis de disposer de dizaines de milliards de dollars de capitaux à investir à des taux inférieurs à ceux des bons du Trésor. C'est comme disposer d'une ligne de crédit permanente moins chère que les coûts d'emprunt du gouvernement américain.

Les traders/investisseurs individuels paient généralement les taux du Trésor, majorés d'un écart de plusieurs points de pourcentage.

Calendrier fiscal

Troisièmement, Berkshire a bénéficié d'avantages fiscaux liés au calendrier, tels que les règles d'amortissement accéléré.

Celles-ci ont agi comme des prêts sans intérêt accordés par le gouvernement, repoussant les paiements d'impôts dans le futur et libérant davantage de liquidités à investir dans le présent.

Pouvoir et péril

L'effet de levier ne suffit pas à expliquer les résultats de Buffett, mais il les a amplifiés.

Si le marché rapportait environ 6 % de plus que les bons du Trésor, un effet de levier de 1,6 pour 1 aurait permis de porter ce rendement à environ 10 %.

Ce chiffre reste toutefois bien inférieur au rendement excédentaire moyen de 19 % réalisé par Berkshire.

Mais combiné à son talent pour acheter des entreprises sûres, bon marché et de grande qualité, l'effet de levier a transformé de très bons résultats en résultats spectaculaires.

Il ne s'agissait donc pas seulement d'utiliser de l'argent emprunté. Il s'agissait de mettre en place un système où le financement était permanent, bon marché et stable, de sorte qu'il n'ait jamais eu à vendre ou à faire quoi que ce soit d'inefficace lorsque les marchés s'effondraient.

Cette patience avec l'effet de levier est quelque chose que peu d'investisseurs peuvent égaler.

Investissements publics vs investissements privés

Les deux faces d'une même médaille

Berkshire Hathaway n'est pas seulement un portefeuille d'actions, mais un ensemble d'entreprises entières que Buffett a rachetées : chemins de fer, compagnies d'assurance, services publics et entreprises de consommation.

Pour comprendre d'où proviennent réellement ses rendements, il est utile de séparer ces deux catégories (actions publiques et entreprises privées) et de voir laquelle a eu le plus d'importance.

La réponse surprenante ?

Le portefeuille d'actions cotées en bourse de Buffett a obtenu de meilleurs résultats que ses entreprises en propriété exclusive.

Ses entreprises privées ont généré des bénéfices importants et ont contribué à faire de Berkshire une forteresse. Mais lorsque les chercheurs ont analysé les chiffres, l'avantage penchait en faveur des choix d'actions de Buffett/Berkshire.

Le sélectionneur d'actions à l'œuvre

De Coca-Cola à American Express en passant par Wells Fargo, les plus grands succès de Buffett ont été remportés sur les marchés publics. Les actions qu'il a choisies ont systématiquement surpassé le marché dans son ensemble, même après ajustement pour tenir compte du risque.

Et elles l'ont fait d'une manière qui correspondait à sa philosophie : il ne suivait pas les modes ou les tendances, il achetait des entreprises stables, rentables et sous-évaluées.

Cela est important car cela répond à un débat de longue date : la magie de Buffett réside-t-elle dans la gestion des entreprises ou dans leur sélection ? Les preuves penchent fortement en faveur de cette dernière hypothèse.

Il est, fondamentalement, un investisseur.

Sa capacité à identifier les entreprises qui méritent d'être conservées pendant des décennies, puis à les conserver effectivement, a été le principal moteur de l'avantage concurrentiel de Berkshire.

Pourquoi posséder des entreprises ?

Si son portefeuille d'actions était la star, pourquoi passer autant de temps à acheter des entreprises entières ? La réponse réside dans le financement.

Les entreprises privées de Berkshire, en particulier ses filiales d'assurance, fournissaient un flux constant de liquidités et, plus important encore, une source fiable de flottant.

Ce flottant agissait comme un levier à faible coût, qui à son tour alimentait ses choix d'actions.

Prenons l'exemple des unités d'assurance. Elles généraient chaque année des milliards de dollars de primes que Buffett pouvait investir bien avant que les sinistres ne soient déclarés.

Comme ces entreprises étaient bien gérées, le flottant ne coûtait pas cher à Berkshire, voire souvent rien du tout.

Cela a permis à Buffett d'accéder à un type de capital dont la plupart des investisseurs ne peuvent que rêver : de l'argent bon marché et patient.

Au-delà de l'assurance, d'autres filiales ont contribué à la stabilité. La possession de chemins de fer, de services publics et d'entreprises de consommation a rendu Berkshire moins vulnérable aux fluctuations du marché.

Cela signifiait que Buffett pouvait prendre des positions plus audacieuses sur le marché boursier sans craindre qu'un ralentissement ne fasse couler le navire.

L'équilibre au fil du temps

Au début de la carrière de Buffett, Berkshire s'appuyait davantage sur les actions cotées en bourse.

Dans les années 1980, moins de 20 % des actifs de Berkshire étaient investis dans des sociétés privées.

En 2011, cette part était passée à plus de 80 %.

Cette évolution reflète à la fois la taille considérable* de Berkshire et le désir de Buffett de disposer de sources de capitaux permanentes.

Malgré cette évolution, les données montrent que les actions cotées en bourse ont enregistré les meilleures performances sur une base ajustée au risque.

Les entreprises privées ont apporté une diversification, des flux de trésorerie et des avantages financiers, mais la surperformance pure et simple est venue du talent de Buffett pour acheter les bonnes sociétés cotées en bourse.

* Il devient plus difficile d'investir des sommes colossales uniquement sur le marché boursier sans encourir des coûts de transaction plus importants (qui ont tendance à augmenter à mesure que les montants gérés augmentent). De plus, plus vous grossissez, plus l'univers des actions qui s'offrent à vous se réduit pour des raisons de liquidité et de coûts de transaction.

Ce que cela nous apprend

C'est son choix de titres qui lui a permis de gagner de l'argent. Ses entreprises privées ont financé sa stratégie et lui ont assuré une certaine stabilité.

C'est cette combinaison qui a fait la différence.

Sans la trésorerie disponible et les bénéfices réguliers de ses entreprises en propriété exclusive, Berkshire n'aurait pas pu tirer parti de son effet de levier en toute sécurité.

Sans le flair de Buffett pour les actions, cette trésorerie disponible aurait été gaspillée.

La leçon à tirer pour les traders et les investisseurs est claire : les rendements élevés ne dépendent pas seulement de la sélection des gagnants, ni de l'accès au capital.

Ils résultent de la combinaison des deux : une expertise dans la sélection et une structure qui rend cette expertise évolutive et résiliente.

Buffett a construit les deux, et c'est pourquoi sa machine a continué à fonctionner alors que d'autres s'effondraient.

C'est également quelque chose qui peut être reproduit.

Imaginons qu'une personne possède une petite entreprise. Cela lui procure un flux de financement régulier, qui peut ensuite être investi dans des placements liquides générant des revenus indépendants.

Quel type d'actions Buffett achète-t-il ?

Plus que la simple « valeur »

Demandez à la plupart des financiers ce que Warren Buffett recherche dans une action et ils vous répondront « la valeur ».

C'est vrai, mais ce n'est pas tout.

En fait, certaines de ses citations les plus connues mettent en garde contre « l'achat d'entreprises honnêtes à des prix exceptionnels ».

Au contraire, l'avantage de Buffett réside dans sa capacité à trouver trois qualités à la fois : sécurité, prix bas et haute qualité.

Lorsque vous assemblez ces éléments, vous commencez à voir le véritable schéma qui se cache derrière ses choix.

Sûr : parier contre le risque

Buffett a toujours eu une préférence pour ce que les universitaires en finance appellent les actions à faible bêta.

Il s'agit d'entreprises dont les cours ne fluctuent pas énormément lorsque le marché monte ou descend. Considérez-les comme des navires robustes dans une tempête. Elles ne progressent peut-être pas aussi rapidement que les start-ups technologiques en plein essor pendant une période de boom, mais elles n'ont pas non plus un taux d'échec élevé.

Pensez à ce que nous achetons tous. La nourriture, les médicaments de base, les services publics (eau, électricité)... Beaucoup de gens ne vont pas au cinéma, n'achètent pas de voitures coûteuses, ne vont peut-être pas au restaurant. Ce sont des dépenses plus discrétionnaires. Mais en gros, tout le monde achète les produits de première nécessité pour vivre.

La plupart des investisseurs négligent ce type d'entreprises parce qu'elles semblent « ennuyeuses ». Elles ne sont pas glamour, elles ne font pas la une des journaux et elles ne promettent pas de richesse instantanée. Mais c'est justement ce côté ennuyeux qui plaît à Buffett.

Les entreprises à faible risque lui permettent de contrôler le risque et, surtout, d'utiliser l'effet de levier en toute sécurité.

En amplifiant les rendements d'entreprises déjà stables, Buffett pouvait améliorer les performances sans prendre de risques qui le mettaient mal à l'aise et sans s'engager dans des entreprises dont il ne comprenait pas parfaitement le fonctionnement ou dont il n'était pas sûr qu'elles résisteraient à l'épreuve du temps.

Bon marché : l'investissement classique dans la valeur

Le deuxième ingrédient est le prix bon marché. Mais pas dans le sens où il s'agit d'acheter à bas prix. Buffett recherche des entreprises dont le ratio cours/valeur comptable ou cours/bénéfice est faible par rapport à leur véritable potentiel.

Ce sont le genre d'entreprises dont Benjamin Graham, son professeur à Columbia, parlait dans les années 1930.

Prenons l'exemple de Coca-Cola à la fin des années 1980. À l'époque, ce n'était pas une action très prisée. Il s'agissait d'une entreprise centenaire spécialisée dans les sodas.

Mais Buffett a reconnu la puissance de sa marque, sa portée mondiale et la stabilité de ses flux de trésorerie, et il en a acheté en grande quantité. Le prix qu'il a payé semblait modeste par rapport aux perspectives à long terme de l'entreprise, ce qui en faisait un investissement de valeur classique.

Cette approche « bon marché mais de qualité » contraste fortement avec la mentalité spéculative qui domine souvent les marchés.

Alors que d'autres se précipitent sur les rumeurs et les tendances, Buffett a toujours choisi des entreprises dont le prix est juste ou bon marché par rapport à leurs fondamentaux.

Haute qualité : des entreprises solides à des prix équitables

Si la sécurité et la valeur étaient les seuls facteurs pris en compte, la stratégie pourrait presque être automatisée.

Mais le troisième critère de Buffett (la qualité) ajoute une dimension humaine qui rend son approche plus difficile à reproduire.

Qu'entend-il par « qualité » ?

Des entreprises rentables, qui génèrent des flux de trésorerie réguliers, connaissent une croissance stable et redistribuent des capitaux aux actionnaires sous forme de dividendes ou de rachats.

En d'autres termes, des entreprises qui résistent à l'épreuve du temps.

American Express en est un bon exemple. Buffett l'a achetée pour la première fois lors d'une crise dans les années 1960, alors que l'entreprise était en proie à un scandale.

Elle était bon marché et relativement sûre, mais c'était aussi une marque avec un avantage concurrentiel qui fidélisait ses clients. Des décennies plus tard, elle reste l'une des principales participations de Berkshire.

Comment cela se reflète dans les données

Lorsque les chercheurs ont analysé le portefeuille de Buffett, ils ont constaté qu'il reposait systématiquement sur deux facteurs clés : le pari contre le bêta (BAB) et la qualité moins les titres de mauvaise qualité (QMJ).

Le BAB reflète la préférence pour les actions sûres et à faible volatilité.

Le QMJ traduit la préférence pour les entreprises de haute qualité par rapport aux entreprises instables et « de mauvaise qualité ».

Ajoutez à cela un parti pris clair en faveur de la valeur, et vous obtenez la recette complète de Buffett.

La conclusion était la suivante : une fois ces facteurs pris en compte, le légendaire « alpha » de Buffett disparaît en grande partie.

En d'autres termes, ses performances n'étaient pas le fruit du hasard ou d'une stratégie obscure.

Elles résultaient du respect systématique d'un ensemble de principes (sûr, bon marché, de haute qualité) appliqués avec cohérence.

La discipline derrière les choix

Bien sûr, il ne suffit pas de connaître ces principes. De nombreux investisseurs sont conscients de l'importance de la valeur, de la sécurité et de la qualité.

Peu d'entre eux ont réellement la patience d'acheter et de conserver ces entreprises pendant des décennies. Buffett l'a fait.

Il n'a pas couru après les bulles technologiques, il n'a pas paniqué lors des krachs et il n'a pas abandonné sa stratégie lorsqu'elle semblait dépassée.

C'est cette discipline, plus que n'importe quelle action, qui le distingue des autres.

Il est facile d'admirer Coca-Cola ou American Express avec le recul. Ce qui est plus difficile, c'est d'avoir la conviction de les acheter lorsqu'elles sont boudées, puis de refuser de les vendre lorsque tout le monde insiste pour dire que vous avez tort.

Une leçon pour nous tous

Alors, quel type d'actions Buffett achète-t-il ?

Celles qui ne semblent pas toujours passionnantes sur le moment, mais qui se valorisent discrètement au fil du temps.

Sûres. Bon marché. De grande qualité.

C'est une formule d'une simplicité trompeuse, qui exige plus de patience que de génie.

Et c'est peut-être là que réside le véritable génie de Buffett. Non pas dans l'invention d'une stratégie secrète, mais dans son engagement à suivre une stratégie qu'il pouvait appliquer, basée sur son modèle commercial particulier.

Une stratégie Buffett systématique

Peut-on copier Buffett ?

Si le succès de Buffett repose sur l'achat d'actions sûres, bon marché et de grande qualité, avec une touche d'effet de levier, une question se pose naturellement : tout le monde peut-il simplement copier cette formule ?

Les chercheurs que nous avons mentionnés dans l'introduction ont testé cette hypothèse en constituant ce qu'ils ont appelé des portefeuilles systématiques de type Buffett.

Au lieu de sélectionner minutieusement les entreprises, ils ont utilisé des filtres de données pour imiter les caractéristiques que Buffett recherchait systématiquement : des entreprises à faible risque, axées sur la valeur et de grande qualité.

Ils ont ensuite ajouté un effet de levier pour correspondre au profil de risque de Berkshire.

L'idée était d'éliminer le jugement personnel de Buffett et de voir si la stratégie brute seule pouvait expliquer ses résultats.

Ce que les tests ont révélé

Les résultats ont été frappants. Ces portefeuilles simulés ont affiché des performances très similaires à celles de Berkshire Hathaway, tant en termes de rendements que de mesures ajustées au risque.

En fait, la corrélation entre le portefeuille d'actions réel de Buffett et la version systématique était d'environ 75 %.

Cela ne signifie pas pour autant que l'exercice était parfait. Les backtests ont bénéficié du recul et n'ont pas tenu compte des frictions du monde réel telles que les coûts de transaction ou les taxes.

Néanmoins, cette forte convergence suggérait quelque chose d'important : les rendements de Buffett étaient reproductibles, du moins en principe, en appliquant une approche disciplinée et fondée sur des facteurs.

La différence Buffett

Alors pourquoi tout le monde ne fait-il pas de même ? La réponse réside moins dans la formule que dans son exécution.

Buffett a commencé à appliquer cette approche dans les années 1960, bien avant que les professeurs de finance et les professionnels du marché n'aient même nommé ces facteurs.

Il a trouvé des moyens de financer ses paris à moindre coût, souvent grâce à des flottants d'assurance, et, surtout, il s'est tenu à cette stratégie pendant environ 60 ans.

Il est intéressant de noter que Buffett a accumulé 99,9 % de sa fortune après l'âge de 50 ans.

Rester fidèle à quelque chose pendant plus de 60 ans est là où la plupart des investisseurs échouent. Un portefeuille Buffett systématique semblera douloureusement décalé pendant les périodes de forte croissance ou de momentum des actions.

Il nécessite une patience, une confiance et une structure organisationnelle que peu de gens peuvent rassembler.

En bref, oui, le livre de recettes de Buffett peut être copié sur papier. Mais c'est le fait de s'y tenir contre vents et marées, comme l'a fait Buffett, qui le rend légendaire.

Leçons pour les investisseurs

1. La patience et le tempérament l'emportent sur le génie

Le plus grand atout de Buffett n'était pas son intelligence, mais sa patience et son tempérament stable.

Il est resté fidèle à sa stratégie pendant des décennies de turbulences sur les marchés.

La plupart des investisseurs ne peuvent s'empêcher de suivre les tendances ou ce qui est à la mode.

2. Se concentrer sur la qualité

Acheter des entreprises « sans valeur » parce qu'elles semblent bon marché se retourne souvent contre vous.

Buffett a montré qu'il valait mieux payer un prix juste pour une entreprise florissante plutôt que d'acheter une entreprise faible à bas prix.

3. La valeur reste importante

Les actions de croissance à la mode vont et viennent, mais la valeur (les entreprises dont le prix est inférieur à leur valeur réelle) reste un point d'ancrage fiable.

Buffett n'a jamais cessé d'être un investisseur axé sur la valeur, mais il est simplement devenu plus raffiné.

4. La sécurité est un atout

Les entreprises à faible risque peuvent sembler ennuyeuses, mais elles peuvent discrètement générer d'excellents résultats. Les actions sûres associées à l'effet de levier ont permis à Buffett d'obtenir des rendements composés plus réguliers.

5. Utilisez l'effet de levier avec prudence

L'effet de levier peut amplifier à la fois les gains et les pertes. Buffett l'a utilisé avec modération (comme mentionné, environ 1,6 pour 1) et uniquement parce que son financement était bon marché et stable.

Pour la plupart des gens, emprunter de manière imprudente est un raccourci vers la ruine.

6. Construisez un financement durable

Le flottant d'assurance de Buffett lui a permis de disposer d'un capital permanent et peu coûteux.

Les traders et investisseurs individuels n'ont pas cette option, mais la leçon à retenir est d'éviter les financements fragiles.

N'investissez jamais avec de l'argent que vous pourriez être contraint de retirer en cas de ralentissement économique.

7. Pensez en termes de décennies, pas de mois

Les plus grands succès de Buffett (Coca-Cola, American Express, GEICO) se sont déroulés sur plusieurs décennies.

Si vous ne pouvez pas tenir bon pendant les mauvaises années, vous ne verrez jamais le pouvoir des intérêts composés.

8. Ignorez la foule

En 1999, Buffett a été raillé pour avoir raté le boom technologique.

Un an plus tard, la plupart des chouchous du dot-com s'étaient effondrés, tandis que Berkshire avait résisté.

Suivre le troupeau est rarement la voie vers une richesse durable.

9. La structure est importante

La combinaison d'entreprises publiques et privées de Buffett lui a permis de traverser les tempêtes.

Pour les investisseurs réguliers, la diversification des actifs et des sources de revenus peut créer la même résilience.

10. Restez simple

La stratégie de Buffett se résume à des entreprises sûres, bon marché et de grande qualité.

La discipline nécessaire pour rester simple est rare, et c'est en grande partie pour cela qu'elle fonctionne.

11. Acceptez les pertes

Comme nous l'avons mentionné au début de cet article, même Buffett a parfois subi de lourdes pertes.

Berkshire a sous-performé pendant la bulle Internet, alors que le marché était en plein essor.

La clé a été de survivre à ces périodes sans abandonner son approche.

Les bénéfices et les flux de trésorerie sont intemporels.

12. La cohérence crée l'effet cumulatif

Buffett ne s'est pas réinventé tous les deux ou trois ans. Il a affiné son approche, mais a conservé les mêmes principes fondamentaux pendant des décennies.

Cette cohérence a permis à l'effet cumulatif d'opérer sa magie discrète, transformant de bons rendements annuels en une richesse extraordinaire sur toute une vie.

13. Les actions = propriété fractionnée d'entreprises

Les actions ne sont pas des chiffres qui bougent sur un écran.

Elles représentent une participation dans des entreprises.

Buffett a dit un jour que si les cours des actions baissaient, il serait plus enclin à en acheter davantage, tout comme un agriculteur pourrait acheter avec joie des terres agricoles supplémentaires si elles se vendaient soudainement moins cher, car les bénéfices seraient moins élevés.

Conclusion

Le succès de Warren Buffett n'est pas un mystère. Il a acheté des entreprises sûres, bon marché et de grande qualité, a utilisé un effet de levier modéré et a fait preuve d'une patience extraordinaire.

Son génie ne résidait pas tant dans sa capacité à découvrir des secrets que dans son refus d'abandonner des vérités simples alors que les autres perdaient confiance.

La leçon à en tirer est à la fois humiliante et encourageante : vous n'avez pas besoin d'une formule secrète pour bâtir une fortune durable.

Il suffit de discipline, de structure et de temps.